La Svizzera usa sempre meno contanti. E ha votato per blindarli nella Costituzione.

Il 73% ha votato per proteggere qualcosa che sta smettendo di usare

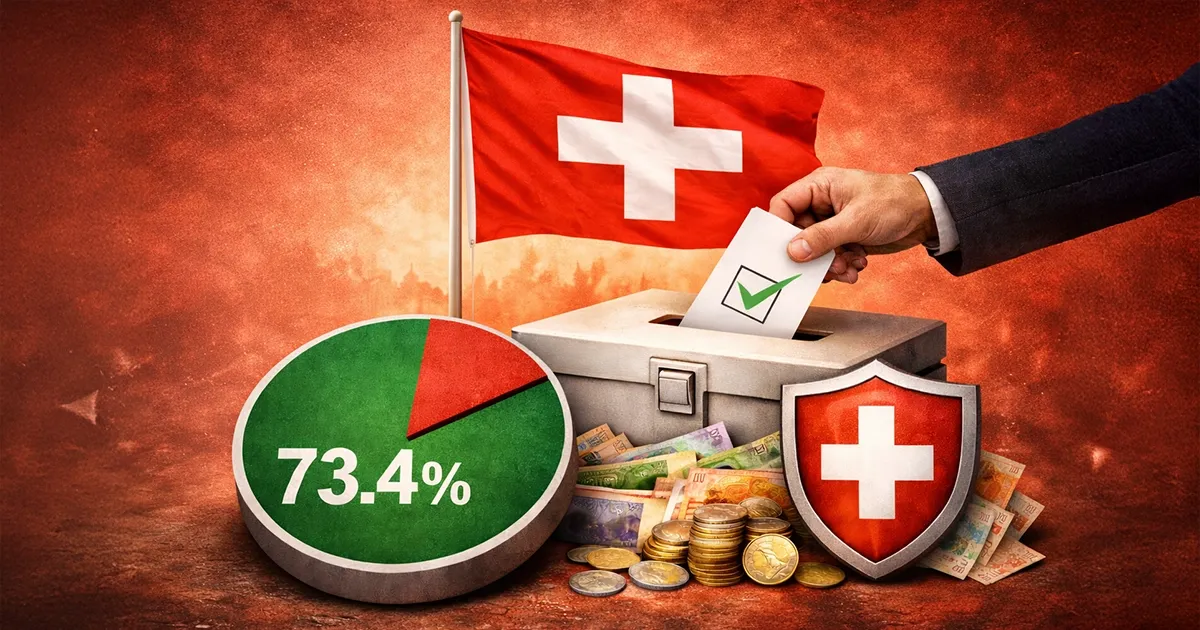

L'8 marzo 2026, il 73,4% dell'elettorato svizzero ha approvato un emendamento costituzionale che obbliga la Banca Nazionale Svizzera a garantire l'approvvigionamento di denaro contante. Tutti i cantoni a favore. Affluenza al 55%.

Nel frattempo, l'uso del contante in Svizzera è crollato: dal 70% delle transazioni nei negozi nel 2017 al 30% nel 2025. Gli ATM sono scesi da 7.300 a 6.200 in cinque anni. PostFinance e Berna Cantonal Bank non gestiscono più contanti allo sportello. UBS lo fa solo in metà delle sue filiali.

Un intero paese che usa sempre meno contanti ha votato in massa per proteggerli. Chi liquida la cosa come nostalgia non ha capito cosa è successo. Quello che vedo in questo voto è qualcosa di più sottile: i cittadini svizzeri non hanno votato per tornare indietro. Hanno votato perché sanno la differenza tra scegliere di non usare il contante e non avere più la possibilità di scegliere. È la stessa distinzione di cui ho scritto a proposito del denaro in banca: una cosa è delegare per comodità, un'altra è non avere alternativa.

Cosa hanno votato davvero (e cosa no)

Sul tavolo c'erano due proposte. L'iniziativa popolare "Il denaro contante è libertà", promossa dal Mouvement suisse pour la liberté di Richard Koller, chiedeva che la Confederazione garantisse monete e banconote "in quantità sufficiente" e che qualsiasi cambio di valuta fosse sottoposto a referendum. Il controprogetto del governo era più morbido: delegava alla Banca Nazionale, senza specificare sportelli, ATM, o obbligo di accettazione. L'iniziativa è stata respinta al 54%. Il controprogetto approvato al 73%. Il messaggio: sì al principio, no alla versione rigida.

Serve onestà su chi c'è dietro. Il Mouvement des Libertés nasce dalle proteste contro le misure Covid e ha lanciato un'iniziativa contro l'obbligo vaccinale. In Italia verrebbe probabilmente etichettato come "no-vax che difende il contante". Ma il 73% degli svizzeri non è "no-vax". Il 73% degli svizzeri ha guardato il meccanismo e ha deciso che l'infrastruttura del contante è troppo importante per lasciarla in mano al mercato. La provenienza di chi ha posto la domanda non cambia la qualità della risposta.

28 aprile 2025: cosa succede quando il digitale si spegne

Quasi un anno prima del voto svizzero, la penisola iberica aveva offerto una dimostrazione pratica del perché quella protezione serve.

Il 28 aprile 2025, un'anomalia atmosferica ha causato uno squilibrio nella rete elettrica spagnola. Blackout nazionale. 55 milioni di persone al buio per oltre mezza giornata. 7 morti. POS spenti. ATM fuori uso. Chi non aveva contanti in tasca non poteva comprare nulla. Nemmeno il pane, nemmeno l'acqua, nemmeno le medicine.

La Spagna se l'è cavata meglio di molti altri paesi europei per un motivo: il 60% delle transazioni in negozio avveniva ancora in contanti. Chi aveva banconote ha potuto comprare. Chi aveva solo la carta ha aspettato che tornasse la luce. Non è stato un caso isolato: i sistemi di pagamento digitali si bloccano regolarmente, dal crash globale di CrowdStrike nel luglio 2024 al down di UPI in India nel maggio 2025. Ogni sistema digitale ha un punto di rottura. Il contante no.

Italia: 5 milioni di persone senza una banca nel raggio di chilometri

Mentre il dibattito svizzero riguarda il principio, in Italia il problema è già quotidiano. Nel 2025 sono stati chiusi 516 sportelli bancari. I comuni completamente privi di sportelli sono 3.457, il 44% del totale. 4,9 milioni di persone vivono in comuni desertificati. In un comune senza banca pagare una bolletta, incassare la pensione, versare un assegno diventano operazioni che richiedono un viaggio. Per chi non guida, per chi è anziano, per chi non ha uno smartphone, l'alternativa digitale non è un'alternativa.

Non è un fenomeno naturale. Le banche chiudono gli sportelli non redditizi. Nessuno le obbliga a restare. È lo stesso meccanismo che vediamo ovunque quando un'infrastruttura essenziale viene gestita esclusivamente con logica di profitto: chi non è redditizio viene tagliato fuori. Lo stesso meccanismo degli ATM svizzeri, ma senza il contrappeso di un voto popolare che metta un paletto.

La Svezia, il paese più cashless d'Europa, sta facendo retromarcia. ATM smantellati a centinaia nelle aree rurali, anziani esclusi dai pagamenti. Il dato che dice tutto: il Ministero della Difesa svedese oggi distribuisce opuscoli che consigliano di tenere almeno una settimana di banconote in casa, citando la vulnerabilità dei pagamenti elettronici ad attacchi informatici. Il paese che ha spinto il cashless più di tutti adesso consiglia ai cittadini di tenere contanti nel cassetto.

L'obiezione seria: evasione, criminalità, costi

Il contante ha problemi reali. Facilita l'evasione fiscale: nel Regno Unito i pagamenti in nero costano 8 miliardi di sterline di mancato gettito all'anno. Facilita il riciclaggio. Costa: trasporto, sicurezza, conteggio. Le transazioni digitali sono più veloci, più efficienti, più facili da controllare.

Concedo tutto questo. Ma l'argomento "il contante facilita il crimine, quindi eliminiamolo" ha la stessa struttura logica di "le auto facilitano gli incidenti, quindi vietiamole". Il problema non è lo strumento. È chi decide di toglierti l'opzione, e perché. Ridurre il crimine finanziario è un obiettivo legittimo. Eliminare l'unico mezzo di pagamento che funziona senza intermediari è un prezzo che va discusso apertamente, non imposto per inerzia.

L'euro digitale: la promessa e l'architettura

A febbraio 2026, il Parlamento Europeo ha approvato risoluzioni legate all'euro digitale. La BCE punta a essere pronta per una prima possibile emissione entro il 2029, condizionata all'adozione del quadro normativo nel corso del 2026. Tra le ipotesi tecniche circolate nei documenti di lavoro, un limite di detenzione intorno ai 3.000 euro per persona, pensato per ragioni di stabilità finanziaria. Nulla di definitivo, per ora.

La posizione ufficiale della BCE è chiara: l'euro digitale non sarà programmabile, non imporrà vincoli d'uso, e la privacy degli utenti sarà protetta tramite pseudonimizzazione, cifratura e separazione dei dati. L'Eurosistema dichiara che non potrà collegare direttamente le transazioni alle identità degli utenti.

Prendo atto di queste garanzie. Ma quello che mi interessa non è cosa promettono oggi. È cosa l'architettura renderebbe possibile domani. L'infrastruttura in fase di progettazione prevede registri digitali centralizzati, token identificabili e API che, a livello tecnico, potrebbero supportare forme di tracciamento, limiti condizionali o restrizioni d'uso. La BCE ha scelto di non abilitare queste funzionalità. Ma la scelta è politica e regolatoria, non è un vincolo intrinseco della tecnologia. Le decisioni politiche cambiano. L'infrastruttura resta.

Cosa succede quando un governo decide di forzare la transizione verso il digitale? La Nigeria ha provato. Nel 2021 la banca centrale ha lanciato l'eNaira, una moneta digitale di stato: l'equivalente africano di quello che l'euro digitale vorrebbe essere per l'Europa. I cittadini nigeriani non l'hanno voluta. Dopo un anno, meno dell'1% della popolazione la usava. A quel punto la banca centrale ha deciso di forzare: nel 2023 ha ritirato più della metà del contante fisico in circolazione per spingere la gente verso il digitale. Il risultato non è stata l'adozione. Sono state rivolte, proteste violente e code infinite fuori dalle banche di persone che non riuscivano più a comprare da mangiare. Il governatore della banca centrale è stato arrestato per corruzione. Oggi l'eNaira è sostanzialmente morta.

"Ma l'Europa non è la Nigeria." Certo. Ma il meccanismo è lo stesso: togli il contante, forza la transizione, e chi non si adatta resta fuori. Altrove nel mondo, infrastrutture di pagamento digitale centralizzate sono già usate come strumenti di controllo sociale. Il disegno europeo su questo fronte merita un'analisi a parte, che farò. Per ora basta una domanda: quando l'infrastruttura è costruita, cosa impedisce che venga usata per scopi diversi da quelli dichiarati?

Il contante non è un'opinione. È un protocollo.

Il contante è l'unico mezzo di pagamento che funziona peer-to-peer. Non richiede elettricità, non richiede connessione, non richiede identità, non richiede il permesso di nessuno. Non è perfetto: può essere rubato, perso, contraffatto. Ma è l'unico strumento finanziario che nessun intermediario può congelare, tracciare o spegnere con una telefonata.

Eliminarlo non è progresso. È riduzione di ridondanza in un sistema che ne ha già poca. Il blackout iberico l'ha dimostrato sul campo. La Nigeria ha mostrato cosa succede quando forzi la transizione. La Svizzera ha guardato tutto questo e ha messo un paletto in Costituzione. Il principio è sempre lo stesso, che si parli di dati, di denaro o di infrastrutture: se non hai le chiavi, non è tuo.

La domanda non è se il contante sopravviverà. La domanda è: chi decide quando e come scompare? Tu, o qualcun altro?

Fonti

Svizzera, risultati votazione 8 marzo 2026 (SWI swissinfo.ch)

Iniziativa denaro contante e controprogetto diretto (Dipartimento federale delle finanze)

Cash in the constitution: a Swiss decision on an international issue (SWI swissinfo.ch)

Swiss are going cashless despite attachment to paper money (SWI swissinfo.ch)

Blackout iberico del 28 aprile 2025 (Wikipedia)

Spain's power outage highlights importance of cash (Marketplace)

Desertificazione bancaria in Italia: 516 sportelli chiusi nel 2025 (First Cisl)

Sweden reverses course: cash returns (Cash Matters)

Euro digitale: verso il traguardo del 2029 (Agenda Digitale)

FAQ euro digitale (BCE)

Nigeria eNaira: why Nigerians aren't turning to the digital currency (CoinDesk)

CrowdStrike global outage July 2024 (World Economic Forum)

Commenti

Solo gli iscritti possono commentare. Iscriviti gratis o accedi con la tua email.